ペット保険はいつでも入れる?異なる加入条件と補償対象外ケースを知りたい!

ペット保険はたくさんの会社、プランがあって何に加入すれば良いかわからない飼い主さんも多いのではないでしょうか。

加入を検討してみたものの、決めきれずに未加入のまま・・・という飼い主さんへ、今回は「そもそも加入の必要性があるのか」「どんなポイントをみて選べばよいのか」をお伝えします。

参考にしてくださいね。

保険は必要?年齢と共に増える保険請求

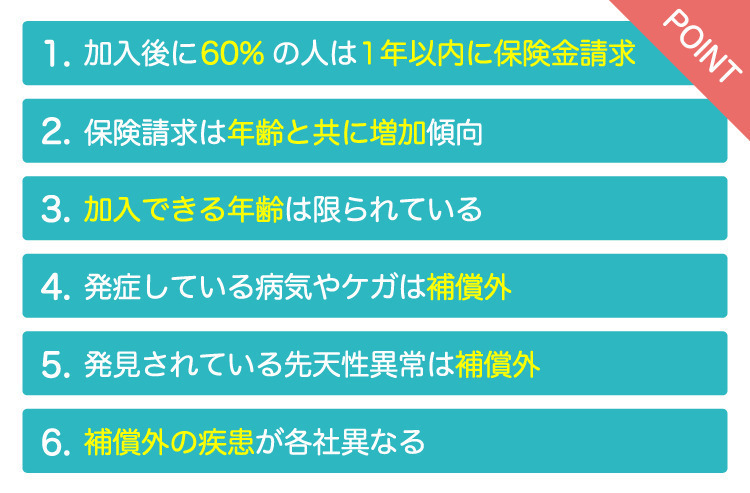

アイペット損保の調査では、ペット保険「うちの子」へ新規加入された方が1年以内に保険金を請求する割合は約60%!

※2019年1/1~12/31保険金請求実績アイペット調べ

備えがあれば、安心して大切な愛犬に診療を受けさせてあげていることがわかります。

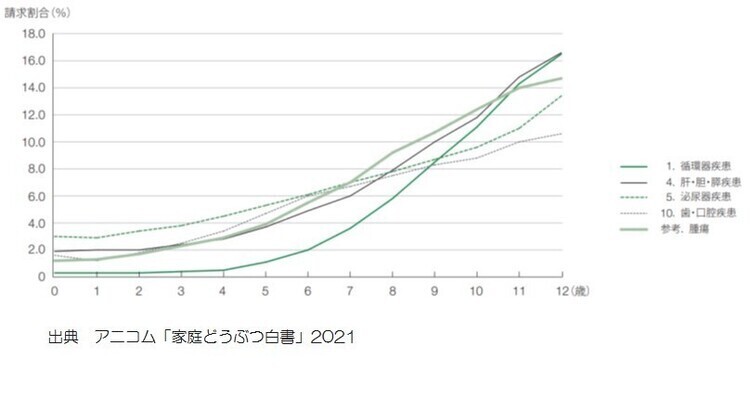

アニコムグループが2021年12月にリリースした、家庭どうぶつに関わるさまざまなデータをまとめている「家庭どうぶつ白書」によると、請求が1番多い疾患は「皮膚疾患」で25.8%のワンちゃんが、2番目は「消化器疾患」で24.8%のワンちゃんが保険金請求をしています。

注目すべきは、年齢と共に請求が増加する疾患も多いというところです。

また、子犬の頃に請求が多く成犬になると請求が落ち着く疾患でも、シニアになると再び請求が増加してくる呼吸器や生殖器疾患などもあります。

シニア期に痛い目にあわないように、しっかり知識をもって選択することが大事です。

アニコム損保のペット保険「どうぶつ健保」の契約者に対し行ったアンケート調査によると、2020年の犬のケガや病気の治療費は平均60,430円/年。

前年比134.7%となっています。

それ以上にかかるケースもあるということになります。

※出典 アニコム「家庭どうぶつ白書」2021

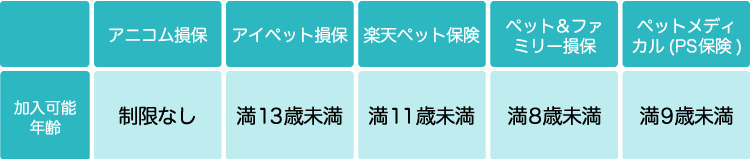

保険は加入したくなったときに加入できるとは限らない!

アニコムは年齢制限なく加入できるプランが用意されていますが、「通院」について補償するプランは8歳未満が加入可能となります。

8歳以上が加入できるプランは「入院」「手術」のみが補償対象となり、また「どうぶつ健保」対応病院での入院・手術診療費に限られます。

「通院」までカバーされているプランへの加入は、7歳11ヶ月までに検討しましょう。

増加する診療費に不安を覚えたときには、すでに加入したい保険に加入できない年齢になっているかもしれません。

また、「保険期間が始まる前から被っていたケガや発症していた病気」「保険期間が始まる前に発覚されていた先天性異常」については補償外となります。

これも、早めの検討をおすすめしたい理由のひとつです。

(先天性異常については、保険期間後の発見でも補償対象となる保険、保険期間前の発覚でも補償外となる保険もあります。)

最終的には、各保険へのお申し込み後に『審査』を経て、加入できるかどうかが決まります。

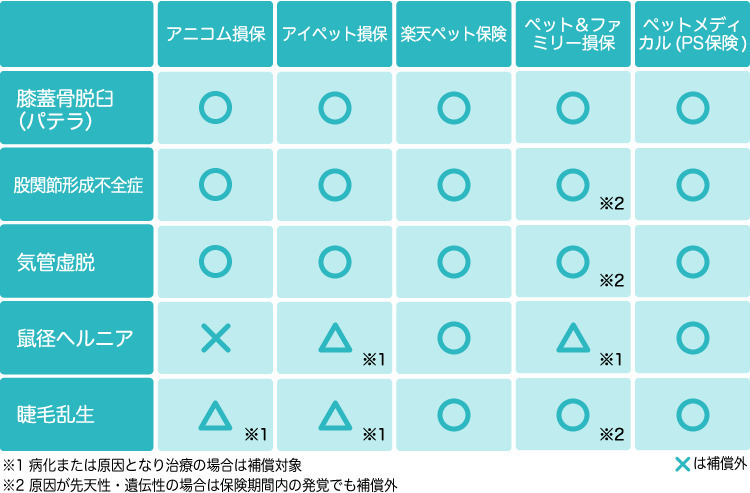

補償外の疾患もある!

どんなケガや病気でも補償してくれるとは限りません。

ペット保険会社ごとに「補償の対象にならない疾患」が定められています。

愛犬の犬種がかかりやすいとされている疾患と合わせて確認しておくとよいでしょう。

上の表はペット手帳の保険選びで募集している保険の一覧になりますが、それ以外の保険で補償外とされていることもあるものを記載しています。

ただし、病化していたり、他の傷病の治療の手段としての処置を行った場合は補償対象となる場合もあります。

参考にしてみてください。

【かかりやすいと言われている犬種例】

膝蓋骨脱臼(パテラ):トイ・プードルやチワワ、ヨークシャー・テリア、ミニチュア・ダックスフント、ポメラニアン、ボストン・テリア、イタリアン・グレーハウンドなど小型犬。メスの方が発症しやすくオスの約1.5倍。

股関節形成不全症:ラブラドール・レトリーバー、ゴールデン・レトリーバー、ジャーマン・シェパード・ドック、バーニーズ・マウンテン・ドッグ、ニューファンドランドなど大型犬。

気管虚脱:チワワ、マルチーズ、ポメラニアン、ヨークシャー・テリアなど小型犬。ラブラドール・レトリーバー、柴犬。ブルドッグ、フレンチ・ブルドッグ、パグ、シー・ズー、ボストン・テリアなど短頭種。

鼠径ヘルニア:チワワ、ミニチュア・ダックスフント、ミニチュア・ピンシャー、ポメラニアン、ウェスト・ハイランド・ホワイト・テリア

睫毛乱生:チワワ、パグ、フレンチ・ブルドッグ、ポメラニアン

先にもお伝えしましたが、実際の保険金支払いは、「補償開始前からの症状か」などを含めて保険会社が審査・査定を行ったうえで決まります。

詳細な内容については、各保険会社の重要事項説明書および約款にて必ず確認してくださいね。

選ぶときのポイントは?

1.「通院」補償を対象にするか考える

原則「入院、手術」の治療は補償しているものの、「通院」に関しては補償していないプランがあります。

費用が大きくなる「入院、手術」だけカバーできればいいのか、「入院、手術」より頻度が高いと思われる「通院」まで補償されている方が良いか考えてみましょう。

2.診療費の何%が補償となるか確認する

月々(または年ごと)に払う保険料と合わせて、補償割合を確認しましょう。

どのくらい補償されれば病院へのお支払い時に経済的に問題がでなさそうなのか想像してみましょう。

3.補償制限を確認する

補償制限には、「免責金額」「年間限度額」、通院・入院・手術に対してのそれぞれの「日額上限金額」「年間限度回数」などがあります。

免責金額とは、補償を受ける場合に自己負担する金額のことをいいます。

そのため、免責金額より高い診療費において保険請求ができるということになります。

お支払い金額から免責金額をひいた金額から、補償割合にそって計算されますので注意が必要です。

4.生涯の合計保険料を考える

上昇率は各保険会社ごとに異なります。

毎年少しずつ上昇する保険、ある一定の年齢からは金額が上昇しない保険があります。

ワンちゃんと生涯どのように過ごしていくのか想像しながら、飼い主さんの年齢、経済状況と合わせて考えてみるといいでしょう。

5.保険請求の方法を選ぶ

保険金請求が面倒くさいという飼い主さんは、病院の窓口で保険証を提示すればご負担額のみのお支払いで済む「窓口精算」ができる保険を検討してみてください。

アニコムとアイペットが対象です。一部未対応の病院もあるので、各保険会社のサイトや直接病院で確認してみてくださいね。

「ペット手帳の保険選び」は比較しやすい

補償制限や更新保険料は、ペット手帳の保険選びから確認、比較できます。

ペット手帳の保険選びは、ワンちゃんの情報がすでに入力されているので、面倒な情報入力なしで簡単に検討できます。

是非チェックして検討してみてください。